אנחנו רוצים לחסוך, אבל עוד מעט. המחשבה על החיסכון מתגנבת ונעלמת אצלנו לסירוגין. כי הכי ברור שנרצה להתכונן כלכלית לטיול הגדול עוד שנים, אבל ״היי תראו יש מבצע באונליין! בואו נקנה היום עוד ג’ינס!״ והופ הכסף נעלם. בסוף, כולנו נסתובב עם התחושה שהחיסכון הוא משהו שלגמרי צריך ללכת עליו כאן ועכשיו, אבל משהו דוחה אותו מלקרות, בין אם כי נבחר להוציא את הכסף הזה על משהו שחשוב לנו עכשיו, ובין אם כי נדמה לנו שאין לנו מספיק כסף כדי לחסוך.

כן, כן, ביום ההוא, כשיהיה לנו חשבון בנק מרופד ונינוח, אוהוהו איך שאנחנו נחסוך.

וגם יהיו לנו שיניים נקיות מאוד. בלי חורים.

דרך חדשה לחסוך כסף

לא באמת נופתע לדעת שכל מה שאנחנו רואים סביבינו היום הוא תוצר של השקעה שמישהו או מישהי או אנחנו עשו למעננו אתמול. הכביש לא צץ בבוקר בדיוק כשאנחנו מאחרים לעבודה, את הבית שלנו מישהו תכנן לפני שנים, והאלה שנראה באינסטגרם בטיול של החיים ממש לא זכו בלוטו היום בבוקר: הם עבדו, חשבו על המחר וחסכו לזה מראש. מה שיותר מדהים הוא שהיום יש לנו את הכלים הטכנולוגים להתחייב לעתיד בצורה אוטומטית, קלילה ופשוטה (כן גם בזה מישהו השקיע אתמול) וגם, בניגוד לחוט דנטלי, שזאת החלטה שצריך להיתקל בה מחדש כל בוקר וערב – החלטה על חיסכון יכולה להיות החלטה מהירה וקלה, שמקבלים פעם אחת בלחיצת כפתור פשוטה. בלי שום שיגועים, ובלי לרוץ בהכרח אחרי סוכנים.

איך נעשה את זה נכון?

קודם כל נקבל החלטה על הפקדה חודשית לחיסכון. זה יכול להיות כל סכום, החל ממאה שקלים לחודש ועד כמה אלפים רבים, שתהיו לי בריאים. ברגע שתתרגלו לפעולה הקבועה הזאת, היא תתחיל להשתלב בהוצאות החודשיות שלכם, כמו החשבונות. תחשבו על זה בתור מתנה שאתם נותנים לעצמכם לעתיד. עם ההרגל, תוכלו לראות איך ההפקדה משתלבת בתזרים החודשי שלכם. הלכתם על סכום גבוה מדי ומאתגר? אפשר לשנות אותו בצ’יק. לא מרגישים את ההפקדה? אולי אפשר לחסוך קצת יותר? סך הכל, העצמי העתידי שלנו עושה עבודה יפה, ומגיע לו טיפ.

איך נחסוך חכם למחר?

כמספר החוסכים והחוסכות בעולם, כך מספר דרכי החיסכון. יש מי שמשתמשים בשטרות בצנצנת, ויש מי שהתקדמו למאה ה-21. העיקר שתדאגו שיהיה לכם קצת כסף בצד, בלי סיכון – כדי שיהיה לנו לדברים יומיומיים שיגיעו בזמן הקרוב. הלך הרכב? הילדה אצל רופאת השיניים כל הזמן? נו, הדברים האלו שיקרו גם אם לא תמיד בא לנו עליהם. אז איפה לשים את הכסף? פשוט. בבנק, או בכל מקום אחר שאין בו סיכון ואפשר להשתמש בכסף מתי שנרצה. כמה לשים בחיסכון? כל סכום שייתן לכם אוויר לנשימה.

איך נחסוך חכם לעתיד?

לחלומות היותר רחוקים כמו מימון לבית חדש, לחצות את ארה״ב אחרי הפרישה או לממן את הלימודים של הילדים, אנחנו ממליצות לכם על קופת גמל להשקעה. אבל רגע, אל תברחו!

באמת שמצאנו את הדרך לעשות את זה הכי קל שרק אפשר.

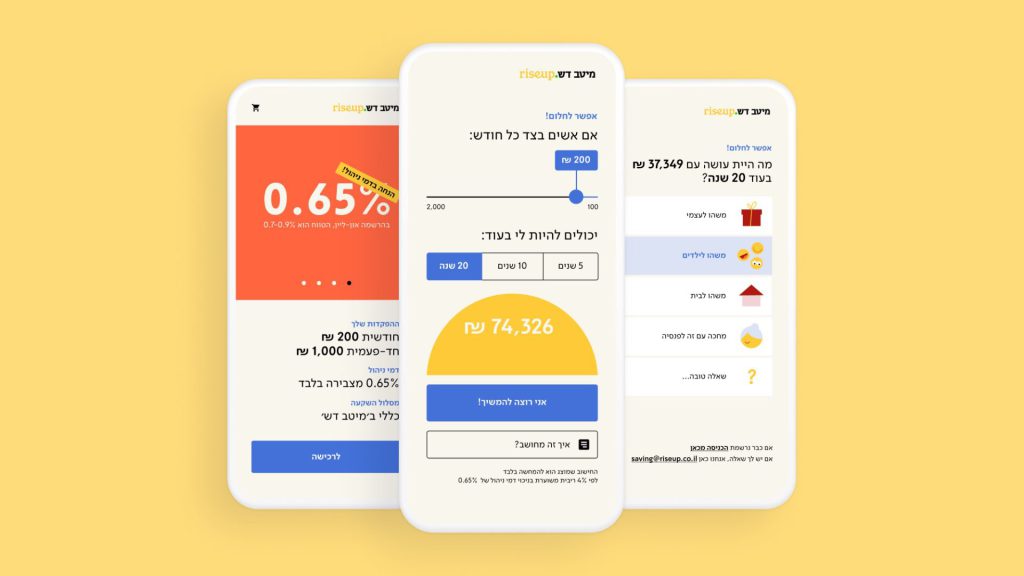

בחיסכון לטווח בינוני והארוך, הכספים שתשימו בקופת הגמל להשקעה יושקעו בשוק ההון, ובו בעת, הם גם נזילים וניתנים למשיכה (אבל רק אם ממש צריכים…). כשתצטרפו, תוכלו לבחור את מידת הסיכון שתרצו, וכן, אפשר גם סיכון ממש מינימלי. אם תרצו למשוך את הכסף, תצטרכו לשלם מס של 25% על הרווחים שהיא עשתה, ואם לא תיגעו בכסף עד גיל פרישה, לא תצטרכו לשלם מס. חוצמזה, אפשר לעבור בין מסלולי השקעה ובין חברות בלי שום אירוע מס, ולגמרי בחינם – אגב, מאז ההשקה לפני מספר שנים של קופת גמל להשקעה, חסכו כבר מאות אלפי ישראלים מעל ל-13.5 מיליארד שקלים, מרשים.

בינינו, מה שלא תעשו, מה שבאמת חשוב זה להתחיל ולא לדחות את ההחלטה, כי לאבד זמן זה ממש לאבד כסף – אז מה עוד כדאי לדעת? שווה שתכירו ארבעה מונחים בסיסיים:

- דמי ניהול: זו העמלה שאנחנו משלמים לגוף שמשקיע עבורנו את הכסף.

נרצה לדעת שאנחנו משלמים משהו הגיוני, בטווח הסביר, אם נשווה בין חברות. - נזילות: נזילות זה אומר – מתי הכסף פנוי לשימוש, או למשיכה.

נרצה להבין מה התנאים למשיכה של הכסף במידה ונצטרך אותו. - מסלול השקעה: מסלול ההשקעה אומר איפה מושקע הכסף.

בסופו של דבר, מסלול השקעה מגדיר את רמת הסיכון שאנחנו מוכנים לקחת על עצמנו. - החברה המנהלת: מי מנהל לי את הכסף, וכמה אמון יש לי בו.

האמון שלנו בחברה המנהלת תלוי בוותק, יציבות וביצועים לאורך השנים

למה לחסוך דרך רייזאפ?

ת׳כלס לא חייבים. אבל עם מוצר החיסכון הטכנולוגי שפיתחנו זה פשוט הרבה יותר נוח. מי שרוצים לרוץ לסניף, לרדוף אחרי הסוכן, לקפוץ מעל הסעיפים הקטנים וככה להיכנס לכושר סוף סוף, גם אחלה. רק שב-riseup אנחנו נעזור לך לעשות את הצעד הראשון בחווית חיסכון ממש פשוטה, נפתח את הקופה באפס מאמץ וכשיגיע הזמן לעידכונים, נשלח אליך את המידע בצורה מאוד נוחה ונגישה, בלי מסמכים מבהילים בג’יבריש של בנקאים.

זמן לצאת לדרך חדשה

גם אם אין לנו צורך בכסף שיושב לנו בחיסכון כרגע, חשוב שנמשיך לדעת מה קורה איתו. וגם תמיד נחמד להיזכר בהחלטה הטובה שקיבלנו לעצמנו העתידיים. תחושת ההצלחה הזאת תמשיך להתגלגל וללוות אותנו, וכך נוכל להגדיל את החסכונות ולצמוח ביחד. החיסכון שנשקיע בו כבר היום תמיד יהיה שם בשבילנו בעתיד הקרוב או הרחוק. אבל מעל הכל, הוא יתן לנו שקט נפשי, כזה שמסתתר אצלנו בלב ומרגיע, שכן, הכל יהיה ממש בסדר.