1. בואו נבין מה זה בכלל אינפלציה

את התייקרות המחירים אפשר לתאר במילה אחת שיצאה השנה מספרי הכלכלה והזכירה לנו שהיא משפיעה על החיים עצמם – אינפלציה. לפני שממשיכים הלאה (כי למי יש כח עכשיו למונחים כלכליים) אפשר פשוט לסכם שהאינפלציה מודדת את המחירים במשק. כשהמחירים עולים – האינפלציה עולה. זה לא בדיוק מדד ליוקר המחיה כי האינפלציה מודדת דברים מאוד ספציפיים אבל עדיין האינפלציה בישראל ב-2022 הייתה הגבוהה ביותר מזה 20 שנה, קולטים?

זה קורה בעיקר בגלל הקורונה. הנגיף והסגרים, יחד עם המלחמה באוקראינה, יצרו מציאות שמקשה לספק דברים לעולם. חומרי גלם קריטיים נתקעו במדינות רחוקות, מכוניות לא הגיעו. סין, שהיא אחת היצרניות הגדולות בעולם כמעט נסגרה לגמרי והנה קיבלנו מחסור במוצרים.

מצד שני זה קורה כי מדינות בכל העולם ראו ענפים שלמים שנסגרו או הוקפאו, עובדים שיצאו לחל”ת והלחץ עשה את שלו. כדי לעזור לאזרחים, הממשלות החליטו לשפוך כסף במענקים. מה זה אומר? הדפיסו המון כסף. בישראל כמות הכסף זינקה ב-70% בתוך שנתיים. בארה”ב (אתם יושבים?), כמות הכסף זינקה ב-400%! כשיש כל כך הרבה כסף שמסתובב, ועוד בעולם שבו יש מחסור במוצרים, אז המחירים פשוט טסים למעלה. וזה מבוא בדיעבד ליוקר המחיה של 2023.

ואיך נלחמים באינפלציה שעולה? מעלים את הריבית. בחדות. ואז המשכנתא מתייקרת. ואז מחירי השכירות עולים.

2. שינוי חוקי המשחק

שנה חדשה התחילה ושוב מופיעה לנו ביומן משימה אפורה שחייבים לעשות – לחדש את ביטוח הרכב. התרגלנו בשנים האחרונות שהמחיר יורד משנה לשנה. שני טלפונים לחברות אחרות והופ – החברה הקיימת נזכרת שהיא יכולה לשפר את ההצעה שלה ואנחנו ממשיך איתה לשנה נוספת. מעין משחק כזה שכולם יודעים שהוא מיותר אבל זאת הדרך להוריד מחירים, אז כולנו משתתפים בו.

והנה, השנה מישהו שינה את חוקי המשחק. חברת ביטוח אחת הציגה מחירים גבוהים וחברה נוספת, בקושי הצליחה להשוות את ההצעה הקיימת. אחרי כמה טלפונים נוספים כמעט התייאשתי. הייתי חייב לבדוק מה הסיפור ואכן גיליתי שמחירי ביטוחי הרכב התייקרו בשנה האחרונה בכ-15%. מסתבר שיוקר המחיה מגיע גם לשמן המנוע.

ואלו לא רק ביטוחי הרכב, גם מחירי החשמל התייקרו, מחיר עגלת הקניות בסופר עלה, וההחזר על המשכנתא זינק. נראה כאילו שאיפה שלא מסתכלים – המחירים קופצים וחברות מתחרות ביניהן מי תודיע על העלאה גבוהה יותר. יוקר המחיה נכנס לנו שוב לכיס.

מצד אחד צריך להגיד – הזינוק ביוקר המחיה הוא לא רק תופעה שמתרחשת כעת בישראל אלא תופעה עולמית – שהביאה תקופת הפוסט קורונה. מצד שני חייבים להוסיף שזה לא כל כך משנה לנו. אנחנו כאן, חיים כאן, עובדים כאן ורואים איך הכל מסביב פשוט עולה יותר.

3. להסתכל לתקציב בלבן של העיניים ולנצח את החודש

האם זה אומר שצריך להרים ידיים במאבק מול יוקר המחיה, לחיות כעת במינוס או לקחת הלוואות כדי לממן את הצריכה השוטפת? ממש לא. יוקר המחיה בגרסתו העדכנית מחייב אותנו להבין שאנחנו נכנסים לעידן חדש. כשהריבית הייתה נמוכה הכל היה פשוט יותר. אם לא ניהלנו תקציב בצורה נכונה ויעילה, היה אפשר להמשיך לדפדף הלאה כי המינוס היה איכשהו נסבל, המחיר של הלוואה היה יחסית זול והמחירים לא ממש השתנו ואפילו מעט ירדו.

הריבית העולה משנה סדרי עולם. המחיר של הכסף התייקר והמחיר של המינוס כבר מגיע לריבית דו ספרתית. זה אומר שאנחנו חייבים להבין את התקציב שלנו, לאן הולך הכסף, איך אפשר להתייעל ואיפה בתקופות כאלו אפשר טיפה להוריד מבלי לפגוע ברמת חיים. זה אומר שאנחנו צריכים כלי שמשקף לנו את המציאות בצורה הכי מהירה והכי ידידותית שאפשר. שבלחיצת כפתור אפשר להיכנס ולראות מה מצבנו, כמה הוצאנו החודש, כמה עוד אפשר להוציא ומה צפוי לנו בסוף החודש. זה גם אומר שצריך לחלק את התקציב החודשי להוצאות קבועות, הוצאות חוזרות והוצאות משתנות, רק ככה אפשר לקבל החלטות פיננסיות.

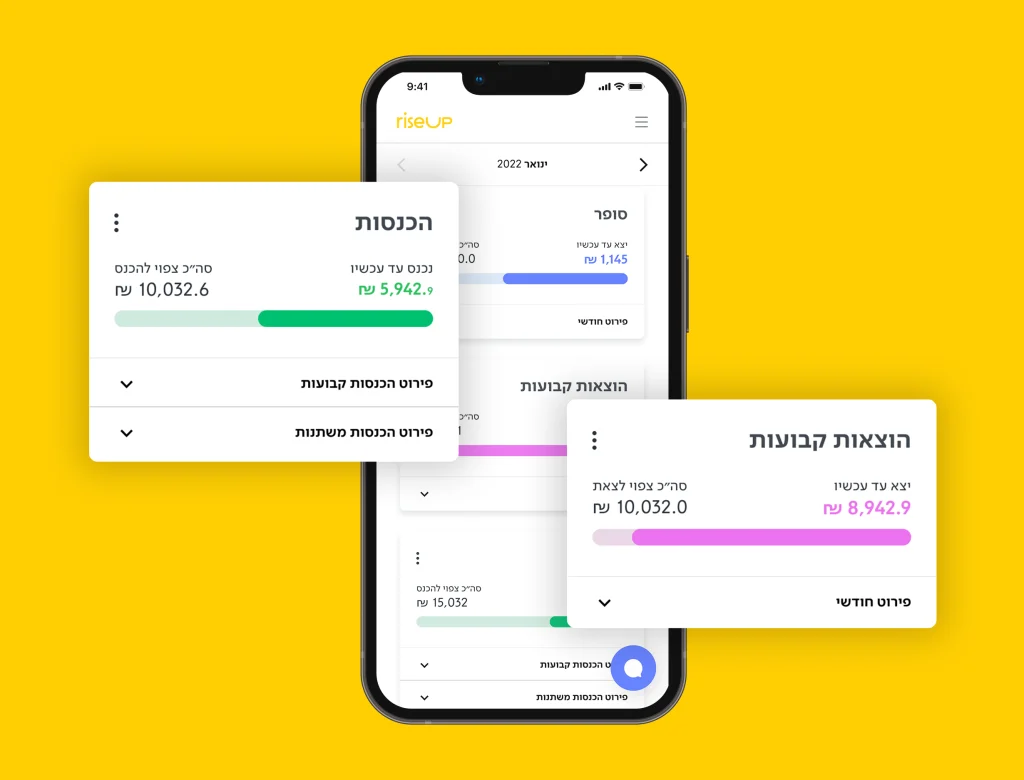

בעזרת רייזאפ תוכלו לקבל שיקוף של ההכנסות מול ההוצאות לפי קטגוריות בצורה נוחה ויעילה והכי חשוב – ברורה

המערכת של RiseUp, יחד עם התמיכה של הצוות שלנו, ידעו לכוון אתכם לדרך הנכונה לסיים את החודש. רייזאפ תעזור לכם להבין את התזרים החודשי שלכם, איך הוצאה בלתי צפויה משפיעה עלינו וכמה עוד אפשר להוציא החודש. ההשפעה של יוקר המחיה מעולם לא היתה ברורה יותר כשמסתכלים על המספרים האישיים שלנו ולא רק על כותרות בעיתון.

האמת היא, בעולם שמשתנה כל כך מהר, וכשהמחירים היקרים כאן כדי להישאר, אין לנו את הפריביליגיה לא להסתכל לתזרים שלנו בלבן של העיניים, להבין מה צריך לעשות ופשוט לנצח את החודש, עם רייזאפ.